이번엔 ROE와 PER를 이용한 월봉 트레이딩 전략을 만들어 백테스팅해보고 어떤 결과가 나오는지 알아보고, 소형주와 할로윈 효과 (11-4)를 추가했을 때는 어떤 결과가 나오는지 알아보겠습니다.

이 전략은 '고승의' 교수님의 '주식투자 전략, 과거 재무정보, 투자자의 행태편향에 대한 융합적 연구' 논문의 내용을 바탕으로 만든 전략입니다.

고승의 / 주식투자 전략, 과거 재무정보, 투자자의 행태편향에 대한 융합적 연구

[논문]주식투자 전략, 과거 재무정보, 투자자의 행태편향에 대한 융합적 연구

본 연구는 한국 증권시장에서 과거 재무정보인 자본이익률(ROE)과 주가수익률(PER)를 이용해 가치투자 전략과 모멘텀 투자전략의 성과를 향상시킬 수 있는지 실증분석하였다. 본 연구는 가치투자

scienceon.kisti.re.kr

위에 사이트에 들어가시면 무료로 논문을 보실 수 있습니다.

논문에선 '가치 포트폴리오'와 '모멘텀 포트폴리오'에 ROE와 PER를 이용하여 포트폴리오의 수익률을 높일 수 있는지 알아보는 논문입니다. 논문의 내용을 완벽하게 젠포트 전략으로 만들 수 없기 때문에 중요한 핵심만 고르는 게 중요합니다.

1. 논문에서는 ROE을 PER로 나누어 값이 클수록 기업의 재무 건전성에 비해 주가가 낮다고 정의했습니다.

2. 가치 포트폴리오 구성은 자본을 시가총액으로 나눈 B/M값을 사용합니다. B/M이 높을수록 기업 가치에 비해 주가가 낮다고 정의했습니다. 논문에서는 자본은 6개월 전의 자본을 사용하고 시가총액은 직전 월 마지막 날의 시가총액을 사용합니다. 저는 단순하게 이동평균이나 과거 값을 사용하지 않고 사용하겠습니다.

3. 모멘텀 포트폴리오 구성은 직전 12개월의 주가상승률로 측정하고 직전 한 달은 제외합니다. 이를 수식으로 작성하면 복잡해지기에 단순하게 종가가 200일 이동평균보다 큰 종목을 매매한다고 하겠습니다.

젠포트 수식으로 사용할 수 있게 요약했습니다.

재무 건전성에 비해 주가가 낮다 = ROE/PER

가치 = 자본/시가총액

모멘텀 = 종가-이동평균(종가, 200일)

이제 전략을 만들어봅시다. 저는 둘 중 가치 전략에 집중하겠습니다. 매수 조건식에는 동전주 제외 수식만 설정하고 매수종목 우선순위는 자본/시가총액 내림차순으로 하겠습니다.

설정이 익숙하지 않다면 이 글을 먼저 보세요.

[젠포트 전략 소개] 젠포트 월봉 백테스팅으로 할투 774번 영상 백테스팅해보기

안녕하세요. 피그입니다. 이번 글은 '할 수 있다! 알고 투자' 강환국 님의 774번 영상에 나온 재무제표 관련 밸류 팩터를 활용한 전략을 젠포트 월봉 백테스팅으로 구현해보고자 합니다. [젠포트

moneypig.tistory.com

공통 조건

포트 : 월봉 백테스팅

운용자금 : 5천만원

운용기간 : 2007/01 ~ 2022/08

수수료율: 0.015% (키움증권 수수료, NH사용 시 0.15% 사용)

슬리피지 : 0.5%

매수 가격기준 : 전일종가 +5%

최대 보유종목 수 : 20종목

리벨런싱 기간 : 1개월

매도 가격기준 : 전일종가 -5%

유니버스 : 코스피 중대형~코스닥 초소형, ETF 제외

매수조건식 : 동전주 제외식

매수종목 우선순위 : 자본/시가총액

위 조건으로 백테스팅을 하면 아래의 결과가 나옵니다.

CAGR 9.09 / MDD 59.42%

15년간 누적 수익률이 코스피와 코스닥보다 높습니다. 논문에 나온 내용처럼 자본/시가총액이 먹히는 팩터인 것을 확인할 수 있습니다. 단순히 지수 추종을 하는 것보다 좋습니다. 하지만 60%에 가까운 MDD와 뭔가 아쉬운 수익률이 만족스럽지 않습니다. 그렇다면 위 전략에 소형주만 매매한다면 어떨까요?

조건 추가

매수조건식 : 시가총액 하위 10% 초과, 시가총액 하위 30% 미만 (하위 20%도 가능합니다.)

CAGR 9.09% → 21.74%, MDD 59.42% → 46.24%

역시 한국 증시에선 소형주가 효과적입니다. 이 정도면 충분히 위험을 감수할만한 수익률이지만 11-4 시즈널 리티 일명 할로윈 효과를 적용한다면 어떤 결과가 나올까요?

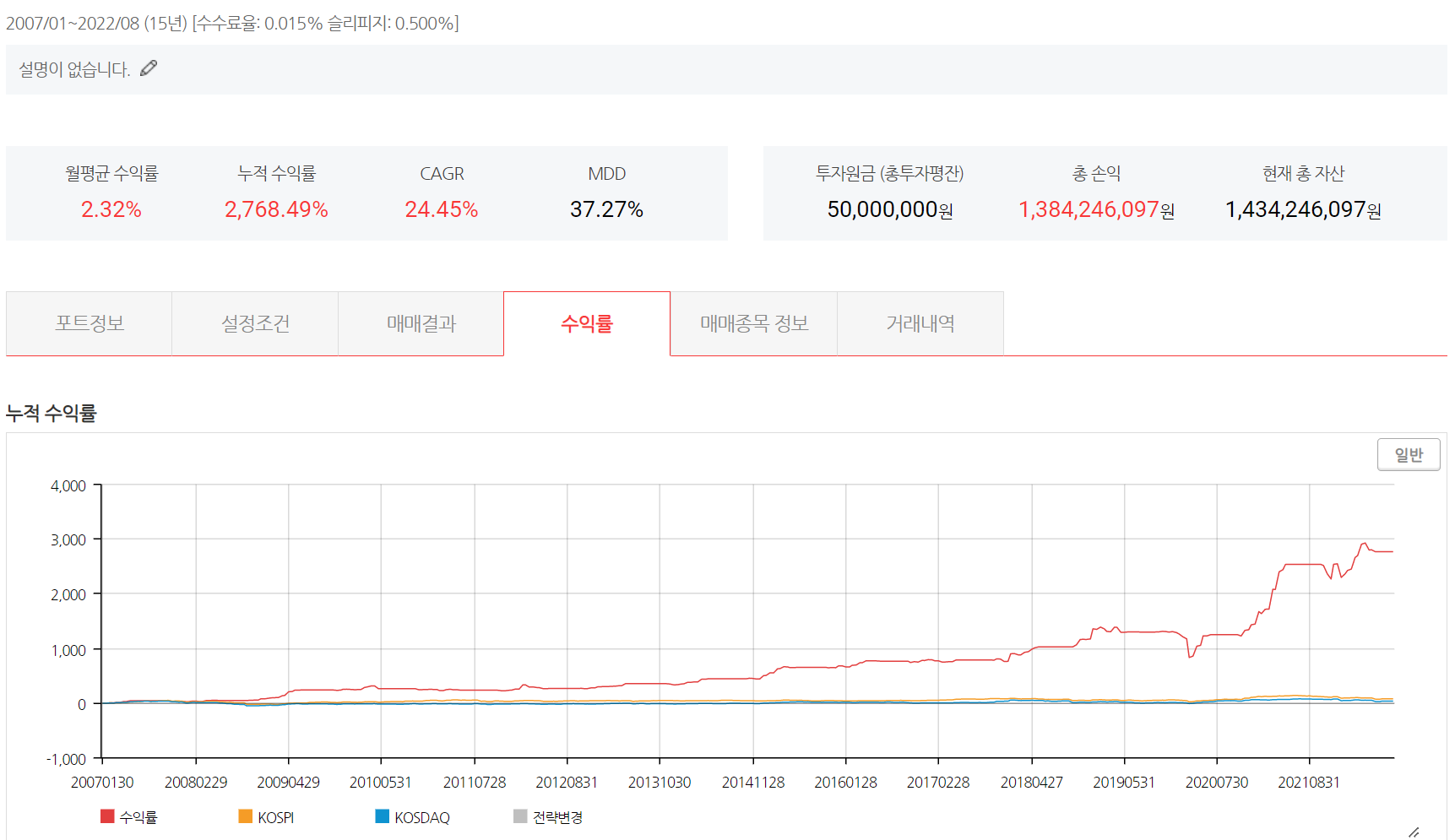

CAGR 21.74% → 24.45%, MDD 46.24% → 37.27%

항상 매매하는 것보다 11월과 4월에 매매하는 것이 더 좋은 결과를 보이고 있습니다. 코로나 때를 제외하면 크게 하락한 모습을 보이지 않는 것도 특징이라 할 수 있습니다.

중요한 점은 지금의 결과들은 논문 내용에서 가치 포트폴리오를 정의한 내용만 사용한 점입니다. 논문의 내용은 ROE/PER를 이용하면 더 높은 수익률을 낼 수 있는지 알아보는 내용이었습니다. 다음 시간에는 ROE/PER를 추가한 백테스팅 결과를 알아보겠습니다.

'젠포트 > 전략 공부' 카테고리의 다른 글

| 동전주는 정말로 나쁜가? [젠포트 전략 공부] (0) | 2022.10.03 |

|---|---|

| ROE와 PER를 활용한 월봉 트레이딩 전략 part.2 (젠포트로 본 논문들 EP.1) [젠포트 전략 공부] (0) | 2022.09.29 |

| 젠포트 월봉 백테스팅 무료 오픈 [젠포트 전략 공부] (0) | 2022.08.15 |

| 우리도 젠린이 탈출할 수 있을까? part.4 [젠포트 전략 공부] (0) | 2022.08.02 |

| [젠포트 전략 공부] 우리도 젠린이 탈출할 수 있을까? part.0 (0) | 2021.09.16 |